據不完全統計,截至2019年底,我國北方地區供熱總麵積211億平方米,包括城鎮供熱麵積141億平方米,農村供熱麵積70億平方米,其中,清潔供熱麵積116億平方米,清潔供熱率達55%,全國涉及清潔供熱企業8200家,較2016年增加1400家,實現總收入8900億元,從業人員超過117萬人。

這一k8体育平台入口數據披露於近日發布的《浙江清潔供熱產業發展報告2020》(簡稱《報告》),該報告由浙江建築節能協會指導,清潔供熱產業委員會編寫。

清潔供熱的發展現狀

截至2019年底,我國北方地區供熱總麵積211億平方米,其中城鎮供熱麵積141億平方米,農村供熱麵積70億平方米(如圖1所示)。

清潔供暖麵積為116億平方米,清潔供暖率為55%(如圖2所示)。全國涉及清潔供熱企業有8200家,實現總收入8900億元,從業人員超過117萬人,清潔供熱產業正成為快速成長的新興產業和國民經濟的組成部分。

集中供熱是我國北方地區冬季取暖的主要方式,集中供熱麵積約占北方地區城鄉總采暖麵積的57%。城市集中供熱麵積由2009年的37.96億平方米,上升到2018年的90.12億平方米,年均遞增10.08%。2018年集中供熱固定資產投資總額在655億元左右,同比增長12%,分戶式供暖市場規模達到約252億元,同比增速有所放緩。

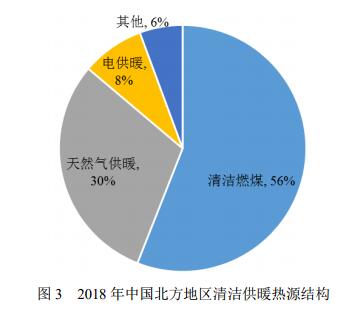

從熱源側來看,我國北方地區清潔供熱的熱源基本形成以超低排放燃煤熱電聯產為主、天然氣供暖為輔、其它熱源補充的格局。約56%的熱源以燃煤清潔利用為主,超低排放燃煤熱電聯產占50%左右,是最主要的方式;其次是天然氣供暖,占比約30%,燃煤鍋爐、電供暖、工業餘熱占比較低(如圖3)。

截至2018年底,第一批納入中央財政支持的12個試點城市(天津、石家莊、唐山、保定、廊坊、衡水、太原、濟南、鄭州、開封、鶴壁、新鄉)清潔供暖麵積共達到22.9億平方米,清潔供暖率達到72%,其中城市城區清潔供暖率96%、縣城和城鄉結合部清潔供暖率76%、農村地區清潔供暖率51%,清潔供暖率完成情況接近重點城市2021年目標值。

總體上看,城鎮清潔供暖大多進入掃尾階段,不少農村的清潔供暖開始起步,麵臨的許多遺留問題需要解決。

●一是取暖成本明顯增加,盡管有補貼支持,農村地區“煤改氣”“煤改電”後取暖費用大幅度增長,少數地方前期技術路線論證不足、選擇不當,改造後居民改而不用或舍不得用。

●二是地方財政補貼壓力大,每年省、市、縣三級財政補貼負擔較重,個別地區市、縣財政補貼已達極限,難以繼續擴大並且持續補貼。

●三是企業投資回收慢,政府大多采用事後補貼模式,部分地區出現未能完全兌現補貼的現象,劇烈的市場競爭給企業經營帶來了較大壓力。

●四是工程和產品質量存在隱患,受政策紅利影響,許多地區的設備生產、供應、工程建設等企業魚龍混雜,企業降低配置或降低服務規格,存在較大的質量隱患。

●五是農村供暖成為難啃的“骨頭”,農村地區燃氣管網條件普遍較差,配電網網架較弱,需要大量投資進入,建築能效較低,能源浪費嚴重,推廣難度較大。